Se você já pensou em fazer um empréstimo, com certeza se deparou com as mais diversas modalidades existentes no mercado. Dentre as linhas mais populares, estão:

- Cheque especial;

- Cartão de crédito;

- Crédito com garantia de imóvel;

- Crédito com garantia de veículo;

- Empréstimo pessoal.

Existem alguns pontos importantes que devem ser analisados com bastante atenção para que você consiga escolher a melhor opção de empréstimo. Caso não siga essas orientações, você pode acabar pagando por juros muito mais altos ou até ter algumas dores de cabeça, como baixas chances de conseguir um empréstimo na hora.

Para ajudar você a tomar a melhor decisão, separamos alguns pontos muito importantes, que você deve considerar antes de contratar o seu crédito ideal:

Por que você quer contratar um empréstimo?

Antes de contratar um empréstimo, você deve ter um objetivo claro, por que fazer isso? Você está passando por uma fase em que é preciso solicitar crédito? Dependendo do seu objetivo, opte pela modalidade de crédito mais próxima.

Por exemplo, se você deseja refinanciar um veículo, escolha pelo empréstimo com garantia e se quer comprar um imóvel, opte pelo empréstimo imobiliário.

Taxas de juros – o quanto vai pesar no seu bolso?

É a taxa de juros que vai definir o quanto será acrescido nas parcelas mensais do pagamento. Por isso, quanto menor a taxa, menor será o valor a ser pago.

De maneira geral, elas são definidas pelo risco de inadimplência do pagante, ou seja, pela probabilidade do cliente pagar as parcelas ou não. Em modalidades que tenham garantias, como um imóvel, por exemplo, as taxas de juros são reduzidas significativamente.

O empréstimo consignado é outro tipo de crédito que oferece boas condições. Nele, o cliente autoriza que as parcelas sejam descontadas diretamente do seu pagamento, algo que diminui o risco de inadimplência.

Valor das parcelas

Além da taxa de juros, você tem que se atentar ao valor das parcelas. É importante ter certeza de que será possível arcar com o determinado valor, evitando assim, problemas futuros.

Prazo para pagamento – ele faz toda a diferença

Se o prazo para pagamento do seu empréstimo é curto, as parcelas ficam mais altas. Isso, justamente porque você tem menos tempo para pagar a dívida. Com prazos alongados, as parcelas ficam menos concentradas.

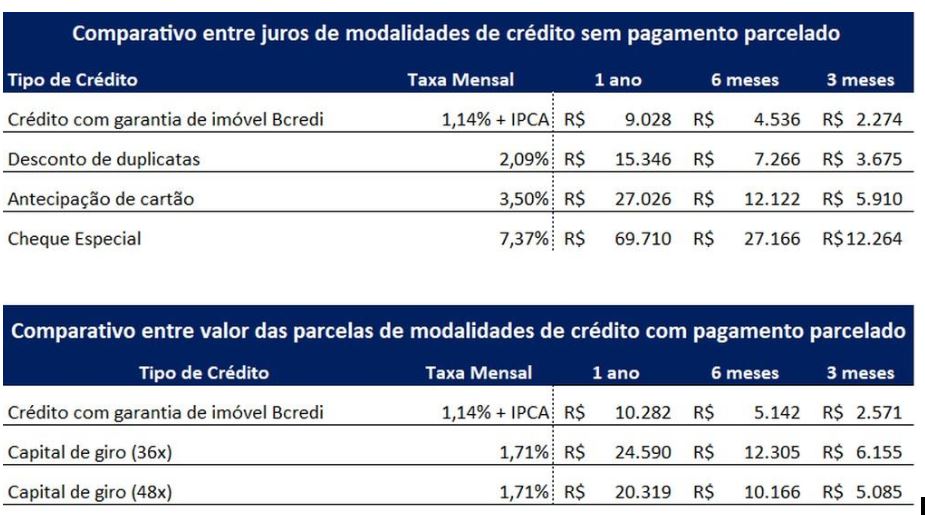

Quer entender este impacto nas parcelas mensais? Veja um comparativo entre algumas modalidades de crédito, considerando um empréstimo de R$ 50 mil. Confira:

Ao combinar taxas mais baixas de juros e prazos alongados de pagamento, dá para pagar até 80% menos pelo seu empréstimo. Muito mais leve para o seu bolso!

Ainda assim, você pode optar por reduzir o tempo de pagamento, pagando parcelas um pouco mais altas. Por isso, é importante analisar a situação com calma e ver qual opção se encaixa melhor para você.

O quanto você pode pagar?

Depois de analisar qual será a taxa de juros, o valor das parcelas e o prazo para pagamento, você deve definir até quanto pode pagar pelo crédito, considerando pontos importantes, como os juros.

Uma boa dica é: não pegue mais dinheiro do que você pode pagar, ou seja, contrate o crédito com o valor adequado para suprir as suas necessidades naquele momento.

Para que você vai usar o crédito?

Existem algumas modalidades que exigem que você comprove o uso do crédito que está emprestando. Este, muitas vezes é um processo bastante burocrático. Por isso, se você procura por maior flexibilidade, o ideal é optar por modalidades de empréstimo que tenham o uso livre do crédito.

Não assine o contrato antes de ler

Sim, parece besteira, quem não vai ler o contrato antes de assiná-lo? Por incrível que pareça, muita gente. O contrato de crédito jamais deve ser ignorado, lendo-o, você estará ciente de tudo o que pode acontecer e não se surpreenderá posteriormente.

Quando devo contratar um empréstimo?

Como dito inicialmente, você deve ter seus objetivos quanto ao porque contratar um empréstimo, claros e bem definidos, mas se você ainda tiver dúvidas, veja situações comuns em que pode ser necessário solicitar crédito:

- Situação de emergência;

- Quitar dívidas com juros altíssimos;

- Comprar ou reformar um imóvel ou veículo;

- Realizar investimentos, como por exemplo, em um negócio.

Posso pedir um empréstimo para comprar roupas?

Sim, você pode, mas é necessário pensar muito bem antes de contratar um empréstimo para coisas não essenciais, como roupas, sapatos e até mesmo aparelhos eletrônicos, como computadores e celulares.

Como os juros de um empréstimo existem e podem ser altos, na maioria das vezes, se a sua intenção é gastar com algo não essencial, o que vale mais a pena é economizar um pouco de dinheiro todo mês por um determinado tempo, para gastar com isso depois.

Portanto, a dica é, deixe a contratação de um empréstimo para fins emergenciais ou necessários.

Onde pegar empréstimo?

Tão importante quanto escolher a modalidade de empréstimo ideal, é a escolha da instituição. Ainda que muita gente pense que operações financeiras sejam exclusividade dos bancos tradicionais, as fintechs têm se tornado cada vez mais expressivas no mercado financeiro, uma vez que costumam trabalhar com processos de contratação de crédito muito mais dinâmicos e menos burocráticos.

É possível encontrar diversas instituições financeiras que oferecem crédito rápido, mas é importante lembrar que cada banco possui sua própria análise de crédito.

O ideal é realizar uma pesquisa entre diversas instituições financeiras, para ver qual oferece as melhores condições. Fazer isso toma tempo e pode ser complicado, mas você não precisa passar por isso. Aqui na FinanZero, nós fazemos a busca do melhor empréstimo para você, de acordo com o seu perfil, entre nossos diversos bancos parceiros, te oferecendo até 10 ofertas pré-aprovadas em cinco minutos. Que tal fazer uma simulação agora, de maneira online e gratuita? Clique aqui.

Qual modalidade de crédito contratar?

Veja abaixo as principais modalidades de crédito e com o seu objetivo definido, escolha a que melhor lhe atende:

Empréstimo pessoal

O empréstimo pessoal é aquele que é oferecido diretamente ao cliente. Esta modalidade de crédito conta com juros mais altos quando comparada a outras. O empréstimo pessoal pode ser usado para qualquer coisa, por isso, é a modalidade de crédito mais comum do mercado.

Empréstimo para autônomo

Esta é uma modalidade de crédito destinada especificamente aos trabalhadores autônomos, ela não é muito comum, mas já existem diversas instituições financeiras que estão disponibilizando-a Para solicitá-la, o trabalhador precisa comprovar renda.

Empréstimo para MEI

Assim como no caso do empréstimo para autônomo, o para MEI, é destinado aos Microempreendedores Individuais. Para contratar este empréstimo, é necessário apresentar os seguintes documentos, RG, CPF, CNPJ, comprovante de residência e Certificado de Condição do Microempreendedor Individual (CCMEI) e/ou Certidão Simplificada da Junta Comercial.

As taxas de juros dessa modalidade de empréstimo, geralmente são menores e o objetivo da solicitação do crédito deve ser comprovado e obrigatoriamente, precisa ser para uso na empresa.

Empréstimo consignado

Esta modalidade de crédito é exclusiva para aposentados e pensionistas do Instituto Nacional do Seguro Social (INSS) e servidores públicos. Neste empréstimo, o valor das parcelas é descontado diretamente da folha de pagamento do benefício, por isso, essa modalidade é a que tem os juros mais baixos do mercado. Como o pagamento é feito automaticamente na folha, o risco de inadimplência fica quase nulo.

Empréstimo com garantia

Esta linha de crédito costuma oferecer ótimas condições de pagamento, porque nela, o cliente deixa um bem como garantia, como por exemplo, um imóvel. Quanto mais alto for o valor do bem oferecido, mais alto será a quantia emprestada.

Destaca-se que o bem pode continuar sendo usado normalmente até a quitação total da dívida, que quando acontecer, faz com o que o bem volte a ser sua propriedade.

Empréstimo para negativado

Sim, o empréstimo para negativado existe, é raro, mas existe. Para contratar este empréstimo, o negativado deve oferecer uma garantia à instituição financeira, assim, as chances de inadimplência diminuem e a concessão do crédito pode ser feita. Ainda assim, é importante destacar que o valor do crédito liberado a negativados costuma ser menor do que o de outras modalidades.

Financiamento

Este é um empréstimo específico para aqueles que desejam comprar um imóvel ou um veículo, portanto, todo o dinheiro obtido com este crédito deve ser direcionado 100% para este objetivo. Nesta modalidade, as taxas de juros podem variar bastante, de acordo com o Banco Central, a variação é de 3% e 15% ao ano.

As taxas de juros são todas iguais?

Não, existem taxas de juros prefixadas e pós-fixadas. Na hora de contratar o empréstimo, é importante saber qual o tipo da taxa, visto que a pós-fixada, por exemplo, pode sofrer variações ao longo do tempo, o que pode aumentar ou diminuir a dívida.

Pedir um empréstimo vale a pena?

Depois de conferir todas as nossas dicas e ponderar sobre o porque você quer um empréstimo, é possível saber se vai vale a pena ou não. Pedir um empréstimo não é nada fora do comum e muitas vezes, é necessário, portanto, pode-se dizer que sim, se você calculou tudo direitinho e analisou ponto por ponto, pedir um empréstimo vai valer a pena.

Ficou com mais alguma dúvida sobre empréstimo e como conseguir dinheiro na hora? Deixe nos comentários, e não se esqueça de seguir a FinanZero nas redes sociais: @finanzero no Instagram, /FinanZero no Facebook e @finanzero no Twitter.

0 respostas para “Empréstimo: o que devo considerar na hora de fazer um?”:

Deixe um comentário

O seu endereço de e-mail não será publicado. Campos obrigatórios são marcados com *