As novas regras do Minha Casa Minha Vida diminuem as taxas de juros e aumentam o valor do subsídio e das faixas de renda.

Criado em 2009, o Minha Casa Minha Vida já entregou mais de 6 milhões de unidades habitacionais, de acordo com o Ministério das Cidades. O programa foi substituído pelo Casa Verde e Amarela em 2020, durante a gestão de Jair Bolsonaro, mas foi retomado em 2023, após o retorno de Lula.

Com isso, o atual governo federal editou uma Medida Provisória que implementa novas regras para o programa e que, por sua vez, foram sancionadas e tornaram-se lei no dia 13 de julho. Entre as principais alterações no Minha Casa Minha Vida estão as especificações dos imóveis, taxas de juros e valor do subsídio.

O que considerar na hora de morar junto?

Quem tem direito ao Minha Casa Minha Vida?

O Minha Casa Minha Vida possui três faixas de renda, que são usadas para distinguir o valor máximo de subsídio ou financiamento, bem como o percentual de juros. A partir daí, há também os grupos localizados em áreas urbanas e os que estão em áreas rurais. Entre as principais mudanças está a ampliação dessas faixas de renda, conforme mostrado a seguir.

Áreas urbanas

Faixa 1: renda mensal total de até R$2.640.

Faixa 2: renda mensal total de R$2.640,01 a R$ 4.400

Faixa 3: renda mensal total de R$ 4.400,01 a R$ 8.000

Áreas rurais

Faixa 1: renda anual de até R$ 31.680

Faixa 2: renda anual de R$ 31.608,01 a R$ 52.800

Faixa 3: renda anual de R$ 52.800,01 a R$ 96.000

É importante destacar que a renda familiar não considera valores recebidos através de benefícios sociais, portanto, não são contabilizados Auxílio-Doença, Auxílio-Acidente, Seguro-Desemprego, Bolsa Família e BPC.

Quais imóveis podem ser financiados?

O Minha Casa Minha Vida permite o financiamento de casas e apartamentos, desde que cumpra os requisitos de valores estabelecidos pelo programa, que também são separados por faixa de renda, além de considerar o porte da cidade em que está localizado o empreendimento.

Portanto, de modo geral, o programa permite o financiamento de imóveis em áreas urbanas nos seguintes valores:

Empreendimentos que contemplam a faixa 1 de renda e são subsidiados: até R$170 mil

Empreendimentos que contemplam as faixas 1 e 2 de renda e são financiados: até R$264 mil

Empreendimentos que contemplam a faixa 3 de renda e são financiados: até R$350 mil

Já no caso de residências em áreas rurais, os valores são:

Para novas moradias, o valor máximo passou de R$ 55.000 para R$ 75.000

Para melhoria de uma moradia, o valor passou de R$ 23.000 para R$ 40.000

Além disso, é importante destacar que o Minha Casa Minha Vida incluiu novas especificações para que os imóveis sejam elegíveis ao programa, com o intuito de garantir qualidade na moradia. Então, os empreendimentos devem ter:

- casas com, no mínimo, 40 m² para casas, e apartamentos a partir de 41,50 m²;

- os apartamentos devem ter varandas, a fim de oferecer espaço adicional aos moradores;

- os conjuntos devem conter sala de biblioteca e equipamentos para a prática esportiva;

- o terreno precisa estar inserido em malha urbana, próximo à infraestrutura urbana completa já instalada e consolidada. Portanto, deve ter acesso a serviços públicos de educação, saúde e assistência social, bem como comércio e serviços, além de transporte público coletivo.

Pode bloquear FGTS por dívida?

Qual é a taxa de juros do Minha Casa Minha Vida?

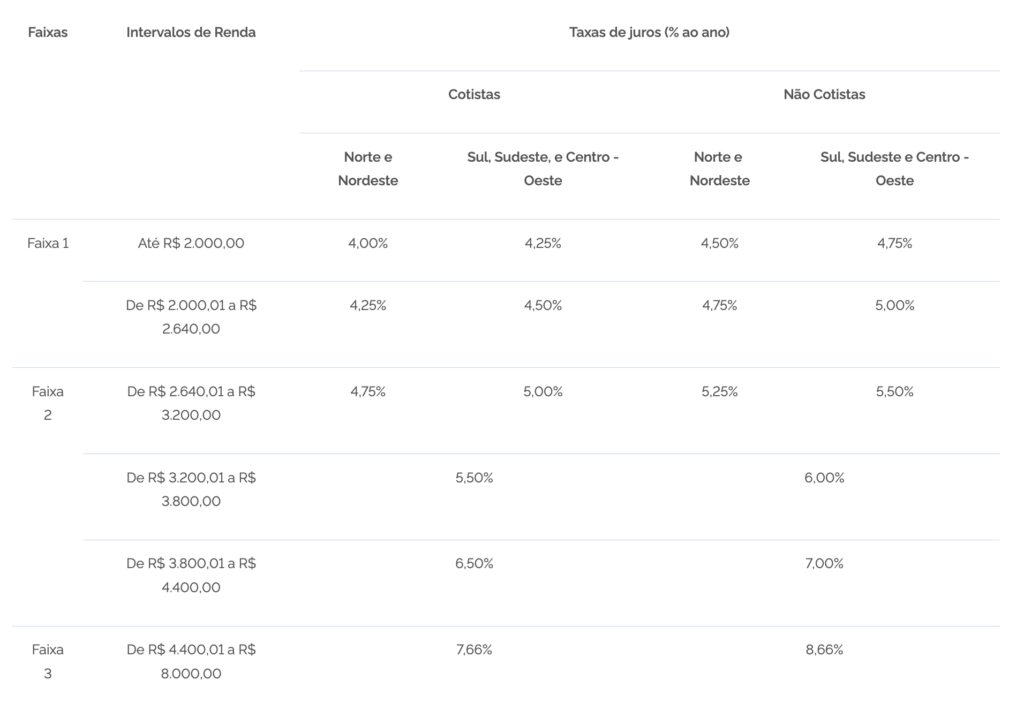

Depende, a taxa de juros é definida a partir da faixa de renda que a família se encaixa e a região em que vive. Sendo assim, as famílias que residem nas regiões Norte e Nordeste e se encaixam na faixa 1, com renda de até R$2 mil ao mês, têm direito a taxa de 4% ao ano. Já as famílias que se encaixam nessa faixa de renda, mas residem nas demais regiões do país contam com taxa de 4,25% ao mês.

Os juros para as famílias das faixas 2 e 3, por sua vez, chegam a, no máximo, 8,16% ao ano, e são consideradas as mais baixas do mercado. Além disso, os cotistas do FGTS têm direito a taxas menores no financiamento. Abaixo, a tabela de juros disponibilizada pelo Ministério das Cidades, de acordo com cada faixa de renda e região de residência.

Qual é o valor máximo do subsídio do Minha Casa Minha Vida?

O subsídio se trata do valor do financiamento que é custeado pelo governo federal, ou seja, é feito um abatimento no valor total do imóvel e a família arca com o valor restante. Portanto, com a nova regra, o subsídio atende as famílias da faixa 1 de renda, logo, o valor máximo do imóvel para ter direito a este abatimento é de R$170 mil para áreas urbanas e R$75 mil para as rurais.

Nestes casos, o governo pode arcar com até 90% do valor do imóvel, que permitirá às famílias o pagamento de parcelas com valor mínimo de R$80 ao longo de 5 anos. Inclusive, as famílias das faixas 1 e 2 que utilizarem os recursos do FGTS no financiamento têm acesso, também, à redução no valor da entrada. Portanto, haverá a aplicação do subsídio, que passará de R$47,5 mil para até R$55 mil.

As famílias da faixa 3, contudo, não têm direito ao subsídio de entrada, mas ainda assim contam com taxas de juros mais baixas, quando comparadas às praticadas anteriormente no programa e, até mesmo, às oferecidas no mercado.

Tem mais alguma dúvida sobre o assunto? Deixa nos comentários que a gente te ajuda. Acompanhe a FinanZero também nas redes sociais: @finanzero no Instagram, /FinanZero no Facebook e @finanzero no Twitter.

Pessoa com mais de 65 anos poder participa do programas minha casa minha vida

Casa