Muitas pessoas que estão procurando por um empréstimo não sabem o que é o Custo Efetivo Total (CET) e acabam se atentando apenas a taxa de juros.

O CET está em toda transação financeira, este custo efetivo total é a somatória de todos os encargos, taxas e outras despesas financeiras. O CET então nada mais é do que o valor final da dívida que deverá ser pago.

Este custo é regulamentado pelo Banco Central, através da resolução do Conselho Monetário Nacional n° 4.881/2020.

É importante saber o Custo Efetivo Total de um empréstimo, para saber quais serão todos os custos que você terá que arcar durante a operação. Sabendo qual o CET, você terá uma visão ampla de todas as despesas.

Nem sempre as instituições financeiras deixam o Custo Efetivo Total do empréstimo explícito e sim o optam por ocultá-lo, induzindo o cliente a se preocupar apenas com o valor das parcelas e da taxa de juros, mas, é seu direito ter acesso a este dado antes de assinar o contrato. Agora que você já sabe o que é o CET, veja abaixo como calculá-lo.

Dicas para tentar salvar uma empresa da falência

Como calcular o Custo Efetivo Total (CET) de um empréstimo?

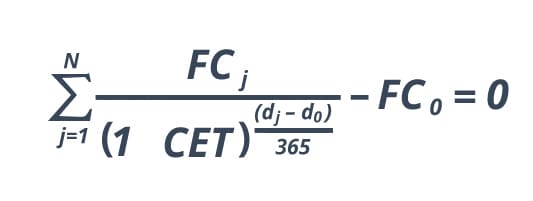

Sabendo calcular o CET de um empréstimo, você pode comparar as melhores ofertas. O cálculo deve ser feito por meio de uma fórmula estabelecida pelo Banco Central. Veja abaixo:

Para entender a fórmula, é preciso saber o que significa cada item presente nela.

- N: prazo do contrato, em dias corridos;

- J: intervalo entre a data de pagamento dos valores periódicos e a data do desembolso inicial, em dias corridos;

- Dj: data do pagamento dos valores cobrados, periódicos ou não (FC~);

- D0: data da liberação do crédito pela instituição (FC0);

- FC0: valor do crédito concedido, deduzido, e em determinadas situações, das despesas e tarifas pagas antecipadamente;

- FCj: valores cobrados pela instituição, periódicos ou não, incluindo amortizações, juros, prêmio de seguro e tarifa de cadastro ou de renovação de cadastro e qualquer outro custo ou encargo cobrado devido a operação;

Esse cálculo tem como base o ano de 365 dias corridos, mas normalmente, o mercado financeiro considera apenas 252 dias úteis.

Para descobrir qual o Custo Efetivo Total de um empréstimo, você pode utilizar a calculadora de CET do PROCON, disponível neste link.

Como a fórmula para a realização do cálculo do CET é um tanto quanto complexa, o mais fácil é que você solicite o valor do custo a instituição financeira, fazendo isso, você vê o valor já em percentual.

CET: O que é e como ele impacta no valor do seu empréstimo?

Se eu solicitei o CET a instituição financeira, sou obrigado a contratar o empréstimo?

Não, toda instituição financeira tem a obrigação de passar o valor do Custo Efetivo Total do empréstimo e isto não significa que devido ao repasse deste dado, a contratação deverá ser realizada.

É importante destacar que você não precisa fazer uma solicitação para saber o CET. A instituição financeira deve informá-lo de modo claro no contrato.

Quais as tarifas que compõe o CET?

O CET é composto por variadas tarifas, essas, podem variar de instituição para instituição, porém, geralmente, sempre fazem parte do CET, os seguintes custos:

- Taxas de juros;

- Taxas de análise de crédito;

- TC: Tarifa de Cadastro;

- Taxas administrativas em geral;

- Seguros em geral;

- Tarifas em geral;

- Tributos IOF (Imposto sobre Operação Financeira);

Como comprovar renda no pedido de empréstimo pessoal?

Qual a diferença entre o Custo Efetivo Total e a Taxa de Juros?

O Custo Efetivo Total, como já explicado, é a somatória de todos os tributos, taxas, seguros, encargos e outras tarifas, já a taxa de juros é somente um dos valores que compõe o CET e ela representa o quanto de lucro que o banco vai receber por emprestar determinado valor a um cliente.

Como o CET é cobrado?

A cobrança do CET é feita nas parcelas que serão quitadas e geralmente, o pagamento destas é feito mensalmente.

O que não deve ser considerado no cálculo do CET?

De acordo com o Banco Central, não devem entrar para o cálculo do CET, caso sejam utilizadas, taxas flutuantes, índice de preços ou outros referenciais de remuneração cujo valor se altere no decorrer do

prazo da operação.

Como fotografar e enviar documentos para a solicitação de empréstimo?

O CET deve estar divulgado em anúncios publicitários?

Sim, de acordo o Banco Central, o Custo Efetivo Total deve estar presente nos anúncios publicitários de empréstimo. Além do CET, devem constar na propaganda:

- a taxa de juros;

- o valor das parcelas;

- a entrada exigida para as condições;

- Outros custos.

Tem mais alguma dúvida sobre como calcular o Custo Efetivo Total de um Empréstimo ou alguma outra? Deixa nos comentários. Acompanhe a FinanZero também nas redes sociais: @finanzero no Instagram, /FinanZero no Facebook e @finanzero no Twitter.

0 respostas para “Custo Efetivo Total (CET) de um Empréstimo: aprenda como calcular”:

Deixe um comentário

O seu endereço de e-mail não será publicado. Campos obrigatórios são marcados com *