Saiba como o Tesouro Direto funciona e o porque é um dos investimentos mais seguros do mercado

O Tesouro Direto é um programa de investimentos criado pelo Governo Federal em que o investidor pode adquirir títulos da dívida federal. Isso significa que o risco desse tipo de investimento é mínimo e conta com um rendimento superior à conta poupança. Esses títulos podem ter um rendimento prefixado ou pós-fixado.

Antes de começar a investir é importante entender que:

- Os títulos negociados no Tesouro Direto são papéis referentes a dívida do Governo Federal.

- Colocar dinheiro no Tesouro Direto significa emprestar capital para o Governo.

- Em troca do empréstimo o investidor é recompensado com um pagamento que ocorre por meio dos juros.

Dessa forma, o investidor pode comprar dois tipos de títulos, são eles:

Prefixados: títulos com juros anuais definidos antes da compra, chamados de Tesouro Prefixado LTN (Letra do Tesouro Nacional). Assim, o investidor saberá exatamente quanto dinheiro terá na data de vencimento do papel. Por exemplo, se o título tiver um rendimento de 10% ao ano, esse será o único percentual de ganho do investidor. Mas, a partir daí, são descontadas:

- A taxa de custódia da BM&FBovespa, 0,3% ao ano sobre o valor total;

- O Imposto de Renda (IR), de 22,5% a 15%, dependendo do tempo definido para a aplicação.

Pós-fixados: títulos que utilizam um indexador, pode ser a taxa básica da economia (Selic) ou o Índice de Preços para o Consumidor (IPCA). Nesse caso, o investidor não sabe exatamente o valor de rendimento da aplicação. Por exemplo, pode ser a variação da Selic mais um percentual ou o IPCA mais 4% de juros ao ano.

- Os títulos atrelados à Selic, também chamado de Tesouro Selic LFT (Letra Financeira do Tesouro Nacional), costumam ter pouca oscilação ao longo do período de investimento.

- Papéis atrelados ao IPCA, ou Tesouro IPCA+ NTN-B (Notas do Tesouro Nacional série B), oferecem proteção contra a inflação.

Confira mais clicando aqui – O que é taxa Selic

Qual o risco do Tesouro Direto?

O investimento no Tesouro Direto é 100% garantido pelo governo, independentemente do valor que for investido. Pois, ao comprar um título, ele fica registrado no Cadastro de Pessoa Física (CPF) do investidor. Isso quer dizer que os papéis podem ser consultados a qualquer momento no site do Tesouro, com segurança e transparência.

Contudo, existem dois riscos que o investidor precisa conhecer: o risco de mercado, que ocorre quando o título é vendido antes do prazo, e risco de crédito, o qual é baixo mas é importante entender como funciona.

Risco do Mercado

O risco do mercado é a possibilidade de perdas devido a variação nos preços dos títulos. O responsável primário pela variação nos preços do títulos é a taxa de juros da economia no momento da compra e da venda do título.

Por isso, o maior risco desse investimento é comprar um título de longo prazo e vendê-lo antes do seu vencimento. Essa prática pode acarretar ao investidor uma perda, pois o mesmo estará sujeito a pagar o preço que o mercado estiver pagando pelo título no dia.

Logo, antes de adquirir papéis do Tesouro Direto é importante comprar o título de acordo com o prazo que o investidor tem para investir o próprio capital. Pois, se não houver venda de títulos antes da data de vencimento do mesmo, o risco de mercado não afeta os investimentos.

Risco de Crédito

O segundo risco, seria o risco de crédito, também conhecido como risco de calote. Esse risco é quase que impossível de acontecer, pois para que aconteça o calote da dívida pública do Brasil, a situação econômica nacional teria que ser de extrema gravidade. E apesar da crise com o Covi19 em 2020, ainda está longe de isso acontecer. Por isso, o Tesouro Direto se torna o investimento mais seguro possível.

Como funciona o Tesouro Direto?

Como visto anteriormente os títulos do Tesouro Direto são dívidas emitidas para o financiamento do Governo Federal. A partir dessa característica o investidor precisa se atentar para descobrir quais os títulos combinam mais com o objetivo que ele deseja atingir.

Existem disponíveis aplicações com vencimentos de um ano a décadas, com juros prefixados e pós-fixados, por isso a primeira coisa a se pensar é o tempo de investimento.

Além disso, outro fator importante é o local de compra dos papéis. Pois, é possível adquirir os títulos pelo sistema do Tesouro Direto ou pela corretora do seu banco de investimentos. Há uma liquidez grande: já que o Tesouro Nacional compra os títulos a qualquer momento antes do vencimento. Após a operação o valor em dinheiro é transferido para o banco ou corretora do investidor no dia útil seguinte, o chamado D+1.

Para quem pretende vender um papel antes de seu vencimento, é importante:

- verificar quanto o título está valendo;

- se foi adquirido um título prefixado e, ao contrário das projeções, a Selic disparou, é provável que o papel sofra uma desvalorização.

Veja também – Simule seu empréstimo e encontre as melhores taxas de juros do mercado!

Qual a rentabilidade do Tesouro Direto?

A rentabilidade do Tesouro Direto é consistente e segura, mesmo com as variáveis as quais dependem dos juros básicos da economia. Regidos pela Taxa Selic, definida pelo Banco Central para o controle do crédito no mercado nacional, e pelo IPCA, que é o índice oficial do Governo Federal para medição das metas inflacionárias, como citado acima.

Contudo, apesar de a perspectiva de queda dos juros, o Tesouro Direto ainda é um bom investimento, por contar com segurança absoluta, rendimentos diversificados e alta liquidez. Pois, não há comparações a caderneta de poupança, que compete de igual para igual com a inflação, e tem uma rentabilidade muito inferior.

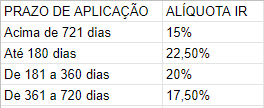

Grande parte dos investimentos de renda fixa têm cobrança de Imposto de Renda (IR). E isso ocorre com o Tesouro Direto (e Letras de Câmbio, CDB, entre outros). Essa tributação é feita de forma regressiva, de acordo com o tempo de aplicação.

Exemplo:

Ficou com mais alguma dúvida sobre o que é o tesouro direto? Deixe nos comentários, e não se esqueça de seguir a FinanZero nas redes sociais: @finanzero no Instagram, /FinanZero no Facebook e @finanzero no Twitter.

0 respostas para “O que é Tesouro Direto?”:

Deixe um comentário

O seu endereço de e-mail não será publicado. Campos obrigatórios são marcados com *